Pourquoi Bitcoin ? Qu’est-ce que Bitcoin ?

Ce texte est une adaptation d’une présentation que j’ai effectuée à la conférence Surfin’Bitcoin (02/10/20).

Nous sommes en octobre 2020 et, malgré les pronostics des meilleurs experts, Bitcoin n’est toujours pas mort. Il tend même à se renforcer, à la fois en termes techniques et en termes d’usage et d’adoption. Mais il reste difficile à comprendre. Il est « tout ce que vous ne comprenez pas à l’informatique, combiné à tout ce que vous ne comprenez pas à la monnaie » (John Oliver).

Cet article présente quelques faits principaux (I), les origines (II) et le fonctionnement de Bitcoin (III), et des éléments de réflexion sur sa capacité à jouer un rôle de monnaie (IV).

I. Prix, usage, réputation, portée

On peut regretter que les médias ne présentent jamais la courbe du cours en ordonnées logarithmiques qui est pourtant particulièrement pertinente pour des objets très volatils. Elle permet de constater que la bulle de fin 2017 n’est pas la plus spectaculaire et que le cours du bitcoin fait l’objet de mouvement cycliques de plus en plus longs dans le temps et aux variations de moins en moins radicales en proportions.

Le bitcoin sert aujourd’hui surtout de réserve de valeur : à court terme pour du trading, à moyen ou long terme pour de l’épargne. Il peut bien sûr être utilisé comme instrument de paiement sur internet, pour acheter pratiquement tout ce que l’on souhaite (même de manière légale), mais il reste à ce stade très peu accepté par les commerces physiques. Il sert aussi pour des activités criminelles, mais dans des proportions négligeables par rapport aux monnaies étatiques : fonctionnant avec des transactions publiques et un registre décentralisé et immuable, le bitcoin est traçable par des services de police consacrant d’importants moyens informatiques pour lutter contre les risques majeurs (terrorisme, grand banditisme, etc.). Enfin, et ce point ne saurait être négligé, Bitcoin permet aussi de protéger la vie privée et les libertés individuelles dans des régimes dictatoriaux.

Si, désormais, tout le monde a entendu parler de Bitcoin, sa réputation reste peu flatteuse. De manière générale, il n’inspire qu’indifférence, scepticisme ou hostilité.

- Pour beaucoup, Bitcoin ne repose sur rien, il est virtuel, volatile, financier, risqué, immoral, spéculatif, maléfique, ruineux. C’est une nouvelle forme de Tulipe hollandaise du XVIIème siècle.

- Il est privilégié par les hors-la-loi, les brigands, les anarchistes, les terroristes et les hippies.

- Il est démesurément énergivore et polluant, c’est l’ennemi mortel de l’écologie.

- Il sera impitoyablement régulé, encadré, limité, interdit par l’Etat, les banques centrales, le FMI, etc.

- C’est un attrape-nigaud, une fausse monnaie, inutile, déflationniste, néfaste, ringarde, incapable de passer à l’échelle.

- Son minage est insuffisamment décentralisé, et il accaparé par les Chinois.

- C’est le Myspace ou le Netscape des cryptomonnaies : il sera marginalisé par ses concurrents Ethereum, Libra et les monnaies digitales de banque centrale.

- Et si, par miracle, il surmonte tous ces défauts, tares et péchés originels, il sera balayé par l’ordinateur quantique.

En même temps, nous entrons visiblement dans une nouvelle phase où des acteurs traditionnels, réputés et sérieux de l’économie s’intéressent à Bitcoin. Certaines entreprises connues se hasardent même à placer une partie de leur trésorerie en bitcoins pour se prémunir contre l’inflation, comme Microstrategy (425 M$) et Square (50 M$).

Ces acteurs commencent à percevoir la véritable rupture technologique que représente Bitcoin : c’est l’Internet de la monnaie, comme le résume notamment Andreas Antonopoulos. Il est en train de faire à la valeur ce que le web a fait à l’information. Il modifie de fond en comble la manière dont la valeur est produite, stockée et échangée. De la même manière que la diffusion du web au grand-public dans les années 1990 a permis l’émergence d’Uber et Airbnb une quinzaine d’années plus tard, on peut imaginer que le protocole Bitcoin pourrait servir de socle de base à de nouveaux services qui ne sont aujourd’hui techniquement pas possibles mais qui le deviendront grâce à lui et qui restent à inventer.

Bitcoin intègre, pour la première fois, deux éléments qui ont toujours été séparés : un réseau de paiement et un système monétaire. Les systèmes qui font fonctionner les monnaies actuelles (Euro, Dollar, etc.) sont distincts des systèmes de paiement (Visa, Mastercard, etc.). Bitcoin rend indissociables ces deux éléments tout en les révolutionnant chacun.

- Son réseau de paiement fonctionne sans tiers de confiance et il est résistant à la censure (c’est-à-dire au pouvoir arbitraire d’un acteur d’empêcher une transaction).

- Son système monétaire ne repose sur aucune régulation centrale, sa monnaie est résistante à l’inflation (c’est-à-dire à la tentation d’augmenter la création monétaire au-delà de ce qui est prévu), et elle est par ailleurs programmable.

II. Origines

Bitcoin est souvent présenté comme l’enfant de la crise de 2007. C’est oublier que l’idée de créer une monnaie fonctionnant sans banques et sans Etat avait fait l’objet d’intenses réflexions, recherches et expérimentations concrètes bien avant la crise des subprimes.

Les principales tentatives s’étaient heurtées à un double écueil : d’une part elles n’étaient jamais parvenues à éviter de recréer une forme de tiers de confiance pour éviter tout risque de double dépense (or elles cherchaient justement à se passer d’un tiers de confiance) ; d’autre part, elles avaient des difficultés à éviter des dérives inflationnistes de leur système.

Nakamoto fut le premier à surmonter ces difficultés. Dans son fameux white paper comme dans ses échanges avec différents interlocuteurs, il a expliqué très clairement les raisons pour lesquelles une telle innovation lui semblait nécessaire. Elles sont de trois ordres : technique, philosophique et économique. Chacune est liée au problème de l’existence d’un tiers de confiance dans les réseaux de paiement et les systèmes monétaires.

1) Technique : l’intervention de tiers de confiance pour sécuriser les réseaux de paiement implique un coût incompressible qui empêche les micropaiements sur internet.

2) Philosophique : le fait que les tiers de confiance prélèvent systématiquement des informations sur la vie privée des utilisateurs crée un risque pour les libertés individuelles et alimente le développement d’une société de surveillance généralisée.

3) Economique : l’expérience prouve que la confiance que l’on place dans les banques centrales et les banques commerciales pour ne pas diluer la valeur de la monnaie par une création monétaire excessive est systématiquement trahie.

Si les deux premières raisons sont relativement intuitives, la troisième est plus originale. Elle se situe aux antipodes de l’opinion dominante (cf. infra). Nakamoto, mieux que la plupart des économistes contemporains, avait compris que la monnaie n’est pas un bien comme les autres. C’est un bien économique dans la mesure où il fait l’objet d’une demande et doit être produit ; mais ce n’est ni un bien de production, ni un bien de consommation. La monnaie n’est pas acquise pour être utilisée dans des processus permettant de produire d’autres biens ; et elle n’est pas recherchée pour être consommée. Elle est acquise pour être ultérieurement échangée contre d’autre biens.

La monnaie est donc le seul bien dont l’augmentation de la production n’améliore pas l’utilité sociale. Si le nombre de biens de production ou de consommation disponibles sur terre double, l’humanité tendra à en bénéficier. Ce n’est pas le cas de la monnaie : si son stock mondial double, la valeur de chaque unité monétaire diminue et la monnaie devient donc moins propre à servir à la fois de réserve de valeur et de moyen d’échange. Les prix augmentent, des effets redistributifs et de nombreux autres effets pervers apparaissent (décrits notamment par le courant d’économie « autrichien » — que Nakamoto connaissait). C’est donc la raison d’être de la monnaie qui est bafouée. Et Nakamoto a parfaitement identifié le lien logique entre ces inconvénients et l’existence de tiers de confiance faisant fonctionner les systèmes monétaires contemporains.

Près de 12 ans plus tard, les trois raisons évoquées par Nakamoto sont toujours d’actualité. Les micropaiement ne sont toujours pas possibles sur internet malgré les progrès technologiques fulgurants engrangés dans tous les domaines. La vie privée, notamment s’agissant des données financières personnelles, est de plus en plus observée, scrutée, analysée, suivie, espionnée, contrôlée par de nombreux acteurs privés et publics. Enfin, la création monétaire, qui était déjà en progression constante depuis la crise de 2008, connaît depuis la crise du covid une accélération extraordinaire ; les politiques monétaires sont de plus en plus expansionnistes ; les taux d’intérêt négatifs deviennent une réalité ; les dettes publiques semblent désormais hors de contrôle ; l’inflation fait l’objet d’un discours de plus en plus favorable de la part de la Fed et de la BCE .

III. Fonctionnement

L’ensemble du dispositif Bitcoin est conçu pour rendre possible ce que beaucoup avaient fini par penser impossible : du cash électronique. La particularité du cash physique est de pouvoir être échangé sans qu’un tiers de confiance doive intervenir pour empêcher toute double dépense (ma boulangère sait d’elle-même que je ne peux plus utiliser la pièce que je viens de lui donner). Transposer cette caractéristique sur internet est un défi d’une complexité technique immense. C’est ce défi qui est — jusqu’à présent — relevé victorieusement par Bitcoin.

Pour réaliser cette prouesse, Nakamoto a inversé pratiquement tous les concepts fondateurs des systèmes financiers traditionnels.

- Le protocole Bitcoin ne fait l’objet d’aucune propriété intellectuelle, il est open source. Personne n’a de pouvoir direct sur son contenu et son évolution. Les améliorations régulièrement apportées ne sont mises en œuvre que dans la mesure où les utilisateurs du logiciel acceptent de télécharger les nouvelles versions ayant auparavant fait l’objet d’un consensus dans la communauté des développeurs qui travaillent sur le protocole. Ce fonctionnement — inspiré notamment de Linux — n’a rien à voir avec les processus de décision centralisés et hiérarchisés auxquels nous sommes habitués.

- Le contrôle de l’absence de double dépense n’est pas effectué par des tiers de confiance mais par la « multitude » : pour cela, les transactions comme le registre comptable ne sont pas secrets mais publics.

- Le registre comptable n’est pas tenu de manière centralisée par un nombre limité d’acteurs mais décentralisé et dupliqué sur des milliers d’ordinateurs dans le monde entier. Plus ces acteurs sont nombreux, plus il sera difficile de pirater ce registre.

- Le système est ouvert : tout individu peut y participer (et s’en retirer) sans aucune autorisation, soit en tant que détenteur de bitcoins, soit en tant que nœud du réseau (il suffit pour cela de télécharger le logiciel et la base de données).

- La vérification de la validité des transactions est instantanée et sans coût. L’inscription des transactions validées dans le registre se fait également instantanément et sans coût (par les nœuds du réseau) mais à la suite d’un processus lent (10 minutes) et extrêmement coûteux : le minage par la preuve de travail (cf. infra).

Pour rendre possible un « consensus distribué » sur une réalité comptable (combien appartient à qui à tout moment) entre des acteurs qui ne se connaissent pas et n’ont aucune raison de se faire confiance, Nakamoto a intégré, d’une manière particulièrement brillante et novatrice, des technologies déjà connues : la cryptographie asymétrique, le pair-à-pair, le registre distribué (la fameuse « blockchain ») et le minage par la preuve de travail.

L’expression à la mode « technologie blockchain » est donc extrêmement vague. Elle peut prendre un sens radicalement différent selon la manière dont les principaux éléments sont paramétrés, par exemple l’algorithme de consensus ou le régime d’émission monétaire .

Nakamoto a assemblé ces éléments de manière à obtenir un équilibre d’incitations économiques extrêmement subtil. Cet équilibre était fragile et aurait pu s’effondrer comme un château de cartes dans les premières années de son fonctionnement. Mais il est en train d’atteindre des proportions monumentales, le rendant de plus en plus difficile à compromettre.

Il s’agit notamment d’un équilibre entre quatre catégories d’acteurs : les détenteurs de bitcoins, les nœuds validateurs, les développeurs et les mineurs. Leurs intérêts peuvent diverger ponctuellement mais aucun n’a de pouvoir absolu sur le dispositif. Tous ont finalement intérêt à le faire fonctionner plutôt qu’à essayer d’en prendre le contrôle.

Le rôle des mineurs est particulièrement intéressant. Nakamoto a constaté que la vérification des transactions par la multitude n’était pas suffisante pour sécuriser le système : il fallait aussi que des acteurs s’engagent sur la validité des transactions en prenant un risque financier personnel lourd, rendant pour eux économiquement intenable de tricher. C’est cet engagement que prennent les mineurs en effectuant des calculs informatiques arbitraires et nécessitant une forte consommation d’électricité et donc de ressources financières.

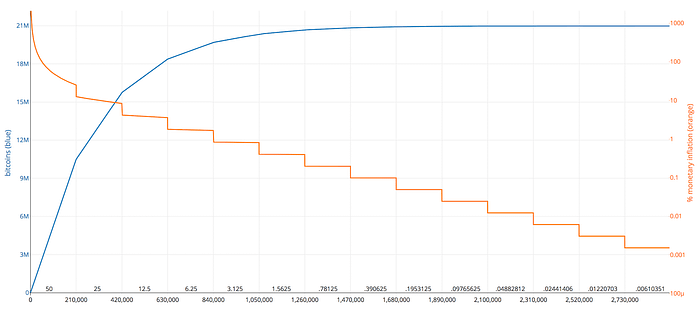

Ils reçoivent une incitation économique en étant rémunérés en bitcoins émis à cet effet de manière automatique (c’est le seul mode d’émission de bitcoins). La vente de ces bitcoins en monnaies fiat leur permet ensuite de couvrir leurs coûts et de réaliser un profit. Ils sont ainsi totalement responsabilisés par cette forme de « jeton natif » : il est de leur intérêt que le système Bitcoin fonctionne, perdure, se développe, et que les bitcoins prennent de la valeur. Ces derniers le font d’autant plus volontiers que leur rythme d’émission est divisé par deux tous les quatre ans (un peu plus de 18,5 millions ont déjà été émis) et que leur nombre total n’atteindra jamais 21 millions d’unités, vers 2140 (date à laquelle la rémunération des mineurs ne proviendra plus que des frais de transactions payés par les utilisateurs).

Le mécanisme de l’ajustement de la difficulté du minage revêt une importance particulière. Environ tous les 15 jours, la difficulté de l’équation que doivent résoudre les mineurs est ajustée automatiquement à la puissance de calcul estimée du réseau, pour maintenir à peu près constant le rythme d’émission de bitcoins. Cette difficulté augmente quand la croissance de la puissance de calcul globale amènerait à accélérer ce rythme d’émission. Elle diminue quand cette puissance se réduit (par exemple si des mineurs choisissent d’arrêter de miner du bitcoin), ce qui permet d’augmenter la rentabilité du minage, d’attirer de nouveaux mineurs, et donc de maintenir un bon niveau de sécurisation du système.

Ce mécanisme a une conséquence étonnante en termes de politique monétaire : grâce à lui, le bitcoin est le seul type de monnaie dont la production ne peut pas augmenter en réponse au marché. Si la demande de jetons augmente, le cours du bitcoin progresse, ce qui attire de nouveaux mineurs et donc accroît le niveau de sécurité du système Bitcoin, mais sans augmenter le rythme de production de bitcoins.

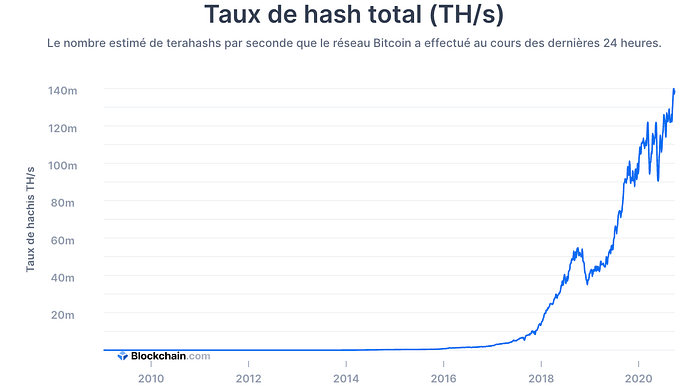

Ces dernières années, la puissance de calcul du réseau a connu une augmentation exponentielle. Elle représente, début octobre 2020, l’équivalent de 140 milliards de milliards d’opérations par seconde.

Cet ordre de grandeur colossal est impossible à appréhender par l’esprit humain. Aucune entité sur Terre ne possède une telle puissance informatique. C’est l’un des paramètres clés pour expliquer le niveau de sécurisation du réseau Bitcoin et donc le prix de son jeton.

Le coût écologique de ce dispositif fait l’objet de nombreux débats. Une bonne partie des chiffres cités imprudemment par les critiques sont dénués de toute valeur scientifique. Des réponses rationnelles existent :

- Un niveau important de consommation énergétique doit être assumé pour sécuriser cette nouvelle couche d’Internet.

- « Energivore » ne signifie pas « polluant » : les mineurs ont souvent intérêt à trouver des sources d’énergie renouvelables et parviennent même parfois à les rendre rentables là où elles ne le sont pas .

- Le passage à l’échelle de Bitcoin devrait pouvoir se faire sans consommation additionnelle d’énergie, par exemple avec le Lightning Network (cf. infra).

Au-delà du fait que ce débat est rarement rationnel, il importe de bien comprendre une réalité : les caractéristiques techniques et économiques actuelles du réseau Bitcoin font qu’il est probable que plus personne, ni même un groupe d’Etats, ne puisse avoir la moindre influence sur lui. Qu’on s’en félicite ou qu’en s’en désole, chaque jour qui passe voit sa solidité se renforcer. Vouloir l’orienter, même pour les raisons les plus vertueuses, s’avère de plus en plus chimérique. Libre à chacun de tenter de réfuter cette analyse en expliquant comment procéder concrètement.

IV. Une monnaie en devenir

Un modèle mental est une « représentation de la réalité fondée sur un ensemble de croyances et d’hypothèses » (P. Silberzahn & B. Rousset). Nous avons chacun individuellement besoin de modèles mentaux pour interpréter le réel et pour prendre des décisions. De même, les organisations fondent leurs compétences sur des modèles mentaux. Mais lorsqu’elles ne parviennent pas à les adapter à un monde qui change de plus en plus vite, elles se fragilisent et finissent par échouer et disparaître. Par exemple, Kodak, qui avait bâti son succès sur le modèle mental « la photographie, c’est de l’argentique », a coulé parce qu’il ne s’était pas adapté à temps au numérique.

Quel est le modèle mental dominant aujourd’hui en matière de monnaie ? De manière générale, nous sommes pratiquement tous convaincus que :

- La monnaie est une chose trop importante pour être livrée au marché et à la liberté : elle doit être pilotée par la puissance publique.

- Il est légitime que la monnaie soit utilisée par les pouvoirs publics comme un instrument de politique économique (par exemple pour la stabilisation macro-économique ou la poursuite du plein emploi).

- Un peu d’inflation ne fait pas de mal, au contraire.

- La déflation est une calamité absolue.

Ce modèle mental est largement remis en question par l’émergence de Bitcoin. Ce dernier est un instrument monétaire dés-inflationniste créé spontanément par le marché libre et non manipulable par aucune autorité centrale.

Bitcoin pose des questions impertinentes au modèle mental dominant :

- Si les monopoles sont décriés parce qu’ils tendent à augmenter les prix de vente des produits tout en diminuant leur qualité, qu’est-ce qui justifie de maintenir un monopole de la production de monnaie ?

- Si la planification centralisée de la production n’a jamais fonctionné, à aucune époque, dans aucun pays, dans aucun secteur économique, pourquoi maintenir une forme de planification centralisée de la production monétaire ? (NB : la monnaie est créée par les banques commerciales par le crédit mais d’une manière si étroitement encadrée par la puissance publique que cela peut s’apparenter à de la planification centralisée).

- Si l’inflation est souhaitable, pourquoi les consommateurs préfèrent-ils des prix qui baissent à des prix qui augmentent ? Pourquoi plébiscitent-ils les soldes ? Veut-on améliorer ou dégrader le pouvoir d’achat ?

- Si la déflation est dangereuse parce qu’elle incite les consommateurs à reporter leurs achats en attendant que les prix poursuivent leur baisse, pourquoi la consommation de produits informatiques, dont les prix diminuent depuis des années, n’est-elle pas en chute libre ?

- Souhaite-t-on « relancer la consommation » (par une dose d’inflation) ou lutter contre la « société de consommation », « l’obsolescence programmée » et la surexploitation des ressources naturelles ?

- Est-il raisonnable de confier le pilotage de la création monétaire à une entité — la puissance publique — qui a un intérêt objectif à créer davantage de monnaie à son propre profit ?

- Quel contrôle démocratique s’exerce sur la politique monétaire ? La création monétaire entraîne de l’inflation (à travers des bulles d’actifs quand ce n’est pas par une hausse généralisée des prix à la consommation). Or l’inflation est une forme d’impôt (elle « euthanasie les rentiers », selon la formule de Keynes). L’un des principes fondateurs de la démocratie n’est-il pas que l’impôt est voté par le parlement ? Les électeurs se prononcent-ils sur la politique monétaire ?

- Est-on réellement satisfait de la manière dont fonctionne le système monétaire international depuis 1971 ? Produit-il moins de cycles économiques, moins de crises monétaires, moins d’inégalités sociales résultant de l’effet Cantillon (transfert de pouvoir d’achat relatif, au profit des personnes qui bénéficient en premier des injections monétaires avant que ces dernières ne fassent augmenter les prix des actifs) ?

Mais Bitcoin est-il une monnaie ? Cette question doit être posée autrement. On ne peut pas dire — en dehors d’une définition légale — qu’une chose est ou n’est pas une monnaie ; en réalité, elle peut servir plus ou moins de monnaie. La question qui se pose est donc : dans quelle mesure le bitcoin est-il capable d’être utilisé comme une monnaie ?

L’institution de la monnaie n’a pas été créée par la puissance publique. Elle est le résultat d’un processus spontané et graduel d’expérimentations et de tâtonnements au cours des millénaires.

Si les métaux précieux se sont imposés progressivement, c’est parce qu’ils réunissaient des caractéristiques physiques les rendant les plus à même de jouer un rôle d’intermédiaire d’échanges (ce qui supposait de pouvoir aussi servir de réserve de valeur) : homogénéité, divisibilité, transportabilité, résistance à l’usure du temps et des éléments, non-falsifiabilité, rareté relative et difficulté à produire.

Tout en étant immatériel, le bitcoin réunit parfaitement ces caractéristiques. Le fait qu’il soit relativement rare et de plus en plus coûteux à produire est notamment une caractéristique fondamentale. Le bitcoin a donc les qualités nécessaires pour jouer un rôle de monnaie. Il est, en quelque sorte, une monnaie en devenir.

Le fait que Bitcoin serve actuellement surtout de réserve de valeur plus que de moyen d’échange lui confère un statut d’or digital. C’est une forme d’or qui a deux avantages majeurs par rapport à l’or physique : le bitcoin est évidemment bien plus transportable, mais il est également évolutif d’un point de vue technologique.

- L’expérience utilisateur reste très perfectible mais elle progresse à grands pas.

- Les smarts contracts sont possibles sur Bitcoin, de manière encore relativement limitée mais avec des perspectives de développement.

- Des transactions par satellite pour surmonter les risques de coupure d’Internet sont en train de devenir possibles.

- Enfin, le passage à l’échelle est en cours, avec notamment le Lightning Network, qui pourrait permettre un nombre illimité de transactions par seconde, avec un niveau acceptable de sécurité et un niveau supérieur d’anonymat, sur des échelles de temps minuscules, et sans dépense énergétique additionnelle.

De nombreuses autres cryptomonnaies existent aujourd’hui. Quoi qu’en disent parfois leurs créateurs elles sont toutes de facto en concurrence pour servir de monnaies. Même si les services que leurs protocoles rendent diffèrent largement, elles sont toutes des jetons numériques divisibles, homogènes, transportables et relativement rares. La monnaie bénéficie d’externalités de réseau et suscite des phénomènes de « Schelling point ». On peut penser qu’un mouvement de consolidation des cryptomonnaies se produira tôt ou tard : tout l’enjeu est de savoir laquelle servira de clef de voûte au nouveau système.

On dit parfois que Bitcoin sera le « Netscape » ou le « MySpace » des cryptomonnaies. Cette analyse est discutable.

Premièrement, le fait qu’il n’ait pas de créateur et de gestionnaires identifiés le rend moins vulnérable à la régulation. Deuxièmement, l’open source crée un contexte nouveau : Bitcoin peut bénéficier des expérimentations, des échecs et des innovations de ses concurrents. Troisièmement, dans le domaine de la sécurité informatique et de la cryptographie, les dispositifs qui ont le plus de valeur sont ceux qui ont résisté au plus grand nombre d’attaques, donc ceux qui existent depuis le plus longtemps : cela confère un avantage majeur au premier entrant.

En se fondant sur la grille d’analyse de Nassim Nicholas Taleb, on peut ainsi considérer que Bitcoin est « antifragile » (les attaques physiques et symboliques le renforcent) et qu’il bénéficie de « l’effet Lindy » (il fait partie de ces entités dont l’espérance de vie augmente avec le temps).

Mais les Etats laisseront-il Bitcoin se développer en tant que monnaie ? Pour le moment, ils ne semblent pas près de renoncer au monopole légal de la production monétaire (option proposée par Hayek). Ils tolèrent l’existence du bitcoin et des autres cryptomonnaies. Mais comment réagiront-ils si, dans quelques années, Bitcoin « siphonne » une partie croissante de l’épargne mondiale, déclenchant une fuite devant la monnaie fiat et donc des difficultés de financement majeures pour les Etats-Providence ?

Cette situation reste à ce stade totalement hypothétique. Elle se présente pour le moment comme une aporie similaire à celle de Raymond Aron sur la Guerre Froide et la tension entre les deux blocs : « Guerre improbable, paix impossible ».

D’un côté, on voit mal comment les Etats pourraient laisser Bitcoin se développer. De l’autre, on voit mal ce qu’ils pourraient faire pour l’empêcher de se développer : son réseau a atteint un niveau de décentralisation et une puissance de calcul tels qu’il est tout à fait possible que plus aucune entité étatique ne puisse l’arrêter avec des moyens « conventionnels » (freiner son essor par la réglementation et la fiscalité ne fait que retarder dans le temps cette difficile question).

Conclusion : Bitcoin, insaisissable et incontournable

Bitcoin est insaisissable : il est immatériel, difficile à comprendre et presque impossible à confisquer (sans prendre le contrôle des clés privées associées).

Il est également incontournable : on peut difficilement en faire le tour conceptuellement, et faire comme s’il n’existait pas est de plus en plus imprudent.